この日本語試訳は中国語文献理解の補助とするために無償で公開しているものです。厳密な解釈・理解は、必ず中国語原文を確認願います。

2021年個人所得税特別付加控除確認開始!

中国政府網 2020年12月4日

個人所得税

特別付加控除情報の確認が開始しました!

なぜ情報を確認する必要があるのですか?

モバイルアプリ端末、パソコンのWebページ端末の操作方法は?

特別付加控除情報を入力する際に注意すべき点は何ですか?

一緒に以下をご覧ください。↓↓↓

一、なぜ情報を確認する必要があるのですか?

「国家税務総局による〈個人所得税特別付加控除運用方法(試行)〉の公表に関する公告」(国家税務総局公告2018年第60号)の規定に基づき、納税者は2020年12月31日までに、2021年の特別付加控除を確認する必要があります。

01これらの状況の場合、変更する必要があります

① 2021年に高齢者扶養、子供の教育、住宅ローン利子の控除率を変更したい。

② 2020年に高齢者が死亡し、2021年に高齢者扶養のための特別付加控除を申請できない場合。

③ 配偶者の一方が住宅ローン利子の特別付加控除を申請せず、2021年に配偶者のもう一方によって申告する場合。

④ 家賃と住宅ローンの控除を置き換える状況がある場合、すなわち、2021年に家賃を申告せず、住宅ローンの利子を申告する。或は、2021年に住宅ローン利子を申告せず、家賃を申告する。

二、個人所得税アプリ端末 | 操作手順の確認

01 2021年に特別付加控除情報の変更がない場合、2020年を基礎に確認するだけです。

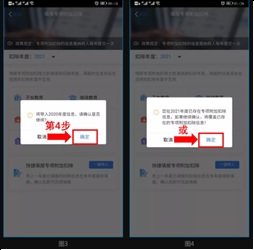

① 次の図1、図2で示すように、個人所得税アプリ-ホームページ-「专项附加扣除填报(特別付加控除入力)」-「扣除年度(控除年)」を選択し-「一键带入(ワンキー入力)」。

② 次の図3、図4が示すように、提示に従って、「将带入2020年度信息,请确认是否继续?(2020年度情報を入力します、継続するか否かを確認してください?)」、或は「您在2021年度已存在专项附加扣除信息,如果继续确认,将覆盖已存在的专项附加扣除信息!(2021年には特別付加控除情報が既に存在し、確認を続けると、既存の特別付加控除情報が上書きされます!)」、確認後に「確定」をクリックしてください。

③ 次の図5、図6に示すように、「待确认(確認待ち)」ステータスの特別付加控除を開き、情報を確認します。変更がある場合は「変更」をクリックし、情報を確認したら「一键确认(ワンキー確認)」をクリックします。

注意:「已失效(無効)」ステータスの情報がある場合、「一键确认(ワンキー確認)」をクリックする前に削除する必要があります。

④ 次の図7、図8に示すように、「一键确认(ワンキー確認)」をクリックすると、情報の送信が成功します。重複確認は不要、そうでないと、以前に確認された情報は無効と表示され、システムは最新の確認済み情報を標準として使用します。

ユーザーは、確認の後、アプリのホームページ-专项附加扣除信息查询(特別付加控除情報クエリ-)をクリックし、扣除年度(控除年度)「2021」を選択し、提出した情報を確認する、変更がある場合は、無効にするか、または変更するかを選択できます。

02 記入済みの情報を2021年に変更する必要がある場合

例えば、申告方法、控除率、関連情報等を変更する必要がある場合は、「待确认(確認待ち)」をクリックし、該当する変更ページで変更する必要があります。注-この方法は情報の一部しか変更できません。

例えば、基本情報を変更する必要がある場合、2020年の情報ページに入り、変更後に再確認します。アプリでホームページ-专项附加扣除信息查询(特別付加控除情報クエリ-)-2020年を選択し、変更後に2021年の情報を確認します。

例、ユーザーが高齢者を扶養するための配分比率を変更する必要がある場合。

「待确认(確認待ち)」ステータスの高齢者扶養情報をクリックし、「修改(変更)」-「修改分摊方式(分配方法の変更)」をクリックし、変更が成功したら「待确认(確認待ち」)画面に戻り、「一键确认(ワンキー確認)」をクリックする。

03 2021年に特別付加控除項目を無効にする必要がある場合

例えば2021に年高齢者扶養するための特別付加控除を申請しない場合。

次の図9、図10に示すように、「待确认(確認待ち)」ステータスの高齢者扶養情報をクリックし、「删除(削除)」をクリックし、「一键确认(ワンキー確認)」をクリックする。

04 2021年特別付加控除項目を新たに追加する必要がある場合。

例えば、2021年に子女教育控除を追加する場合、申請して記入する必要があります。

次の図11、図12に示すように、ケース(1)のステップで、以前に申告した変更を必要としないそのほかの特別付加控除情報を確認した後、アプリのホームページ-专项附加扣除填报(特別付加控除入力)をクリックする。

05 2021年に初めて特別付加控除を入力する場合

上図11、図12が示すように、ホームページの「专项附加扣除填报(特別付加控除入力)」を直接選択する。

三、パソコンWebページ端末 | 操作手順の確認

▲画像をクリックするとWeb端末に入ります。自然人電子税務局

① 2020年に特別付加控除情報をすでに記入しており、2021年にも引き続き享受する必要がある場合は、関連情報が変更されたか否かをタイムリーに確認してください。(ホームページ【专项附加扣除填报(特別付加控除入力)】-【扣除年度(控除年度)】に「2021」を選択し-「快捷填报(クイック入力)」欄に【一键带入(ワンキー入力)】)、変更がある場合は、タイムリーに変更してください。

② 特別付加控除情報を記入することがないが、2021年には条件に適合する特別付加控除がある場合、ホームページ【专项附加扣除填报(特別付加控除入力)】をクリック-【扣除年度(控除年度)】に「2021」を選択し、該当する控除項目をクリックして入力することができます。

01 2021年の特別付加控除情報に変更なく、2020年をベースに確認するだけの場合。

02 入力済みの情報を2021年に変更する必要がある場合

例えば、申告方法、控除率、関連情報等を変更する必要がある場合は、「查看(表示)」をクリックし、関連する変更ページで変更する必要があります。基本情報を変更する必要がある場合は、2020年の情報ページにアクセスし、変更してから再確認します。

03 2021年に特別付加控除項目を無効にする必要がある場合

例えば2021年に高齢者扶養するための特別付加控除を申請しなくなる場合

「删除(削除)」をクリックしてから、「一键确认(ワンキー確認)」をクリックする。

04 2021年に特別付加控除項目を追加する必要がある場合

例えば、2021年に子女教育控除を追加する場合、申請して入力する必要がある。

ケース(1)のステップで、以前に申告された変更を必要としないそのほかの特別付加控除情報を確認した後、控除年度を選択し、該当控除項目をクリックして入力する。

注意:「無効」ステータスの情報がある場合、「一键确认(ワンキー確認)」をクリックする前に削除する必要がある。

05 2021年に初めて特別付加控除を記入する場合

控除年度を直接選択し、該当控除項目をクリックして記入します。

四、特別付加控除情報の記入は誤りしやすい「九つの留意事項」

留意事項1、同じ子供の子女教育控除項目については、父母双方の控除率は規定定められた基準を満たす必要があります。

関連規定:納税者の子供の全日制の教育に関連する支出、子供一人あたり月額1000元の標準による定額控除します。父母は、一方が控除基準の100%で控除するか、または双方が控除基準の50%で控除することを選択できます。

留意事項の内容:共同控除者とコミュニケーションする必要がある、双方が記入した子女教育(同一子女)控除率の合計が100%を超えないことを確認します。

留意事項2:配偶者は結婚前に別々で購入した住宅がある場合、住宅ローンの利子を控除することができるのは一方のみが選択できます。

関連規定:納税者本人または配偶者は、単独または共同で商業銀行または住宅積立基金の個人住宅ローンを、本人或は配偶者のために中国国内の住宅を購入するために使用する場合、最初に発生した住宅ローンの利子支出は、実際にローンの利子を発生した年に月額1000元の標準固定額で控除されます。夫婦双方の合意により、その一方の控除が選択できます。夫婦双方が結婚前に別々に住宅を購入したための最初の住宅ローンは、ローン利子の支出については、結婚後に購入した住宅の一つを選択し、購入者が控除基準の100%で控除するか、または、夫婦双方がそれぞれ購入した住宅を控除基準の50%で控除することも可能です。

留意事項の内容:納税者は結婚前に住宅を個別に購入するか否かを確認する必要がある。結婚後に購入した場合、一方のみ選択して控除できる、結婚前に別々に購入した場合、控除方法を確認するために配偶者とコミュニケーションする必要があるように留意してください。

留意事項3:納税者が入力した高齢者扶養項目は、共同控除者の合計控除額が基準を満たしている必要があります。

関連規定:納税者が一人っ子ではない場合、月額2000元の控除額は兄弟姉妹と分配され、一人当たりの分配額は月額1000元を超えることはできません。扶養者が均等に或いは合意により分配することができ、被扶養者によって分配を指定することもできる。合意分配または指定分配は書面による分配契約に署名する必要があり、指定分配は合意分配より優れています。

留意事項の内容:納税者は共同控除人とコミュニケーションする必要があり、それぞれが入力した高齢者扶養の控除額の合計が2000元を超えないことを確認し、一人あたりの分配額が月額1000元を超えないことを確認するように留意して下さい。。

留意事項4:同じ特別付加控除項目について、納税者は控除する源泉徴収義務者を一か所のみ選択できます。

関連規定:納税者が同時に二か所以上の場所から給与、賃金所得を取得し、源泉徴収義務者が特別付加控除を処理する場合、同じ特別付加控除項目に対して一つの納税年度内に、納税者は一か所の控除のみ選択できます。

留意事項の内容:納税者に同じ項目に対して複数の箇所での控除が存在するか否かを確認し、余分な控除項目がある場合は、タイムリーに無効にする必要があることに留意して下さい。

留意事項5:納税者とその配偶者の主要な仕事が同じ都市の場合、一方のみ家賃を控除することができます。

関連政策:納税者は主要な仕事をする都市に所有する住宅を持っていない場合に発生する家賃の支出は所定の基準に従って定額控除をすることができます。家賃支出は賃貸住宅契約を結んでいる借主が控除します。夫婦双方の主要な仕事をする都市が同じであれば、家賃支出は一方のみ控除することができます。

留意事項の内容:納税者は配偶者とコミュニケーションする必要があり、主要な仕事をする都市が同じであれば、家賃支出の同時控除がないことを確認するよう留意が必要です。

留意事項6:納税者とその配偶者は住宅家賃と住宅ローンの利子を同時に控除することはできません。

関連規定:納税者とその配偶者は一つの納税年度に住宅ローンの利子と住宅家賃の特別付加控除を同時に享受することはできません。

留意事項の内容:納税者は配偶者とコミュニケーションする必要があり、それぞれが享受する控除項目と控除方法に合意し、住宅家賃と住宅ローンの利子支出の同時控除がないことを確認するように留意して下さい。

留意事項7:納税者は子供、配偶者、扶養している高齢者の身元情報が正確であることを確認する必要があります。

関連政策:納税者は提出された情報の真実性、正確性、完全性に責任を負い、特別付加控除情報が変更された場合、納税者はタイムリーに源泉徴収義務者または税務局に関連情報を提供しなければなりません。

留意事項の内容:納税者が入力した子供、配偶者、扶養している高齢者の身元情報が身分証明書に記録されている情報と一致しているか否かを確認するよう留意して下さい。

留意事項8:納税者は職業資格の継続教育を申請する場合、控除を享受する当年度に関連する証明書が取得されていなければなりません。

関連規定:納税者が技術者の職業資格の継続教育及び専門技術の職業資格の継続教育を受けるための支出は、関連する証明書が取得された年に3600元の定額で控除されるます。

留意事項内容:納税者が技術者及び専門技術者の職業資格の継続教育の控除を申請する場合、関連する証明書が当年に取得されなければならず、また、証明書名、証明書番号、発行機関、発行(承認)時間などの情報が証明書と一致しているか否かを確認するよう留意して下さい。

留意事項9:納税者が学業資格の継続教育を申請する場合、中国国内での学歴(学位)の継続教育を受ける必要があります。

関連政策:納税者が中国国内における学歴(学位)継続教育を受けるための支出がある場合、学歴(学位)教育期間中には月額400元の定額を控除します。

留意事項の内容:納税者が受ける継続教育の種類は国家が認めた学歴(学位)教育でなければならず、例えば、自習試験、成人大学入試試験、同等学歴の学位申請、インターネット大学等は学歴の継続教育ための特別付加控除を享受できることに留意して下さい。